Quiénes somos

Asociación Nacional de Especialistas Fiscales

Origen de la Anefac

La Ley del Impuesto al Valor Agregado fue publicada en el Diario Oficial de la Federación el 29 de diciembre de 1978, con la peculiaridad de que, dada su importancia y trascendencia, no entraría en vigor de inmediato, sino que se dio una vacatio legis, para que entrará en vigor hasta el primero de enero de 1980 y para que, durante 1979, todos los interesados pudieran dar su punto de vista para mejorarla y adaptarla de mejor manera a nuestro país. El IVA era y es un impuesto muy reconocido a nivel mundial y en México puede decirse que fue un auténtico parteaguas, ya que con su entrada en vigor se eliminaron tanto el Impuesto Sobre Ingresos Mercantiles, que era un impuesto en cascada o piramidal, como un gran número de impuestos federales especiales y de impuestos estatales y municipales.

Durante 1979, se celebraron reuniones, seminarios, congresos, donde se analizaban las disposiciones del nuevo impuesto. En estas reuniones participaban, por un lado, representantes de instituciones patronales y empresariales (Canaco, Concanaco, Canacintra, Concamín, Coparmex, entre otras), todas ellas con un interés específico relacionado con el gremio al que representaban. Por otro lado, también participaban representantes de instituciones profesionales como el Instituto Mexicano de Contadores Públicos, representado exclusivamente contadores, así como la Barra Mexicana Colegio de Abogados, donde participaban exclusivamente abogados.

Con este nuevo panorama fiscal, entre un grupo de responsables fiscales de diversas empresas, surgió la idea de celebrar juntas periódicas, en principio, para analizar la problemática que representaba la entrada en vigor del IVA. En estas reuniones se consideró conveniente incorporar a asesores fiscales de despachos, de tal manera que las juntas pudieran ser más productivas, ya que resultaba muy claro que el enfoque de los fiscalistas de despacho se complementaba muy bien con los fiscalistas que trabajan en alguna empresa.

Fue en ese momento que quienes participábamos en esas reuniones, nos preguntamos porque no existía una institución que conjuntara a los fiscalistas tanto de despacho como de empresa y que, en forma independiente a las instituciones patronales o empresariales que obviamente tenían un interés específico para su gremio, pudiera analizar en forma independiente toda la problemática fiscal de nuestro país, desde un punto de vista esencialmente técnico fiscal, en el que participaran, abogados, contadores, economistas, licenciados en administración, entre otros, tanto de empresas como de despachos, pero con la característica esencial de que fueran expertos en materia fiscal.

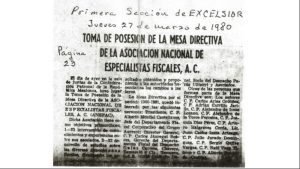

Así las cosas, este grupo de fiscalistas, el 10 de marzo de 1980, constituyeron formalmente a la ANEFAC, siendo su primer Presidente el C.P Alberto Montiel Castellanos.

Objetivos de la Anefac

- Interacción continua entre asociados para intercambiar experiencias profesionales en el campo fiscal.

- Colaborar con organismos en la investigación y estudio de disposiciones fiscales y divulgar los resultados obtenidos.

- Apoyar la enseñanza y divulgación del conocimiento fiscal en instituciones educativas.

- Proponer cambios a leyes y regulaciones basados en investigaciones realizadas.

- Organizar eventos técnicos para difundir temas actuales de fiscalidad.

Fundadores de la Anefac

Los socios fundadores de la ANEFAC fueron: (Por orden alfabético)

- C.P. Carlos Arias Ordoñez (Padilla del Valle y Asociados S.C.)

- L.A.E. Mario Calderón Danel (Parás, Ulibarri y Asociados S.C.)

- C.P. Adrián Carrillo Jarillo (Padilla del Valle y Asociados S.C.)